1-4月出货量13,590亿颗同比减少34%,MLCC供应商产能降载恐成短期常态

据TrendForce集邦咨询统计,今年1~4月MLCC供应商总出货量为13,590亿颗,对比2021年同期减少34%,显示全球经济问题对MLCC产业冲击力较大。

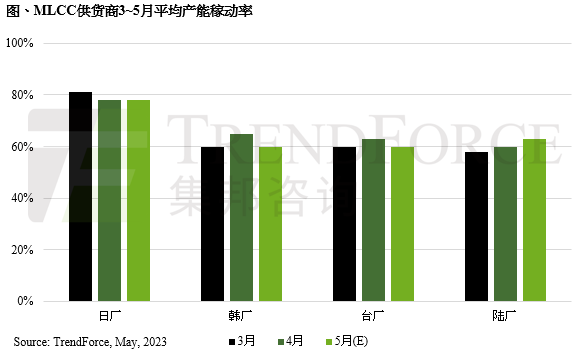

第二季至今,由于品牌端与ODM订单需求起伏不定,加上降价压力不断,导致MLCC供应商持续控制产能降载,以维持供货、库存、价格三者间的平衡。5月份日厂平均产能稼动率为78%;陆厂、台厂、韩厂则约60~63%,在终端消费需求持续低迷的情况下,供应商减产降载恐成为短期常态。

从MLCC需求主要市场来看,手机方面,华为、荣耀、OPPO第二季推出的新机无法有效提振市场消费力,导致品牌厂对新品销售计划更加保守。服务器方面,目前预估今年整机出货量年减2.85%,且后续恐有下修可能,ODM材料库存去化连带受影响,截至4月底英业达、广达、纬颖等平均库存仍高达4~8周不等。

PC及笔电市场,由于适逢疫情以来三年一次的换机时节,ODM从三月开始不论消费或是商务机种,开始陆续量产与出货英特尔第13代Raptor Lake CPU新平台,但从广达、仁宝前两大ODM代工厂四月公布出货数字,分别仅达330万台、240万台,甚至接近去年同期在疫情,供应链断链、成品出货物流卡关的冲击下,所缴出的320万台、220万台数字。相形之下,如今的表现正说明目前终端消费市场需求低迷,加上经济前景不明,使得OEM保守看待新品上市的销售预测。

TrendForce集邦咨询进一步表示,先前市场普遍认为库存压力是冲击MLCC产业的主因,不过从占MLCC需求3成的手机、PC及笔电产品,ODM早在去年第三季已陆续开始调节库存,至今年第二季已逐步恢复正常,不时有急单、短单的库存回补情形,但整体仍不敌消费市场低迷的压力,故买方对MLCC的拉货力道低且无法持续。5月MLCC供应商BB Ratio(Book-to-Bill Ratio;订单出货比值)为0.85,仅比四月微幅增长0.01,订单成长幅度极低。

展望第三季,尽管品牌厂与ODM仍寄望传统旺季能刺激需求复苏,但计算实质释出给供应商的MLCC预报订单量,成长幅度仍低,尚未看到传统旺季应有的表现。值得一提的是,日厂村田近期获苹果公司预计在第三季上市的iPhone 15 新机备料需求订单,订单量略高于去年同期,意味着苹果认为今年iPhone15 软硬件升级表现,对消费者仍具吸引力。

版权与免责声明

1.本网转载并注明自其它出处的作品,目的在于传递更多信息,并不代表本网赞同其观点或证实其内容的真实性, 不承担此类作品侵权行为的直接责任及连带责任。 其他媒体、网站或个人从本网转载时,必须保留本网注明的作品出处,并自负版权等法律责任。

2.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网转载时,必须保留本网注明的作品出处,并自负版权等法律责任。

3.近来,不少媒体未经许可擅自转载本网文章;在此,郑重声明。欢迎各媒体转载,但须注明(出处:CIC网)。若发现不注明出处者,将追究其法律责任。

相关资讯